125 Jahre MünchenerHyp

1896

Die MünchenerHyp wurde am 2. Dezember 1896 als Bayerische Landwirthschaftsbank gegründet. Vorausgegangen waren intensive politische Diskussionen über den Geschäftszweck und die Rechtsform der Bank. Einig war man sich, dass Bauern und Landwirtschaft, die nach der Bauernbefreiung als nunmehr freie Unternehmer große Not litten, Unterstützung durch Hypothekendarlehen zu fairen Zinsen benötigten. Die bayerische Landesregierung schlug schließlich einen Kompromiss vor: eine genossenschaftlich organisierte Hypothekenbank. Dies fand in beiden Kammern des Landtags eine Mehrheit.

Von links nach rechts: Der erste Vorstand mit dem Aufsichtsratsvorsitzenden: Karl Adam Matterstock (1896-1919), Friedrich Bonschab (1896-1919), Karl Freiherr von Cetto-Reichertshausen (1896-1913), Wilhelm Süskind (1899-1919), Maximilian Freiherr von Soden-Fraunhofen (Aufsichtsratsvorsitzender 1896-1912).

1897

Am 1. April 1897 nahm die Bayerische Landwirthschaftsbank ihre Geschäftstätigkeit auf. Ihren ersten Geschäftssitz fand die Bank in der Münchener Prinz-Ludwig-Straße 3. Der heute noch existierende Gebäudekomplex gehörte dem Bayerischen Landwirtschaftsrat und beherbergte neben Rat und Bank auch den bayerischen Verband der landwirtschaftlichen Genossenschaften und deren Zentralkasse.

Der bayerische Staat unterstützte den Start der Landwirthschaftsbank mit einem zinslosen Kredit von einer Million Mark. Ein Kommissar, der die Geschäfte überwachte, garantierte die Solidität der Bank. Darlehen erhielten nach den Statuten nur Genossenschaftsmitglieder, die zudem aus Bayern stammen mussten.

1897

Auch das bayerische Königshaus förderte die Bayerische Landwirthschaftsbank. Prinzregent Luitpold gewährte ihr 1897 ein besonderes Privileg: "Seine Königliche Hoheit Prinz Luitpold, des Königreichs Bayern Verweser, haben allergnädigst geruht, daß der Bayerischen Landwirthschaftsbank, e.G.m.b.H. ein Siegel, welches den mit der Königs-Krone gezierten bayerischen Rautenschild nebst der Umschrift Bayerische Landwirthschaftsbank erhält, geführt werde."

Bis heute ziert die stilisierte Wittelsbacher Krone das Logo der Bank. Persönlich sind die Wittelsbacher der MünchenerHyp ebenfalls bist heute verbunden. Herzog Max in Bayern war von 1991 bis 2011 Aufsichtsrat und ab 2005 Stellvertretender Aufsichtsratsvorsitzender, seine Tochter Herzogin Anna ist seit 2019 Mitglied des Aufsichtsrats. Bild: Friedrich August von Kaulbach, Prinzregent Luitpold von Bayern, Dorotheum Wien.

1900

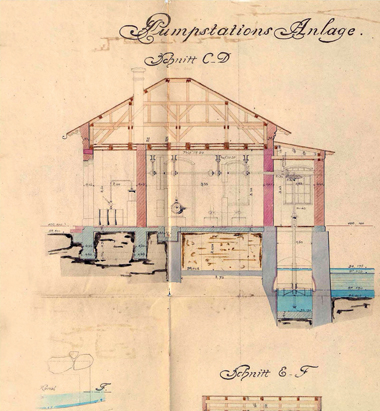

Die Bayerische Landwirthschaftsbank hatte vom Start weg Erfolg und wuchs rasch. Sie finanzierte Bauern, die mit den Krediten der Landwirthschaftsbank vor allem alte Schulden ablösten. Hinzu kamen Darlehen an die bayerischen Kommunen. Mit den Kommunalkrediten leistete die Bank einen wichtigen Beitrag zur Entwicklung und Modernisierung der ländlichen Infrastruktur Bayerns, zum Beispiel durch die Finanzierung moderner Wasserversorgung oder den Bau von Eisenbahnlinien.

So gewährte die Landwirthschaftsbank um die Jahrhundertwende zum Beispiel der oberpfälzischen Stadt Hemau ein Darlehen über 120.000 Mark, mit dem diese ihre Wasserversorgung modernisierte. Die Stadt baute einen neuen Brunnen, neue Speicher und Wasserleitungen, erweiterte das Pumpwerk, installierte eine moderne Turbine und verlegte moderne Hausanschlüsse. Repro aus: Böhm, Feuerer, Schwaiger, Wasserversorgung der Stadt Hemau, 2014, S. 66

1928

Von Anfang an refinanzierte sich die Bayerische Landwirthschaftsbank vor allem über die Ausgabe von Pfandbriefen, die mit Hypotheken auf Immobilien abgesichert waren. Der Pfandbrief, besonders der Hypothekenpfandbrief, hat sich immer als zuverlässige Refinanzierungsquelle erwiesen, vor allem in unsicheren Zeiten wie dem 1. Weltkrieg, der Weltwirtschaftskrise oder der Finanzmarktkrise des Jahres 2008.

Die Bank ging bei der Emission von Pfandbriefen immer wieder neue Wege. So war sie 2014 der erste Emittent, der einen ESG-Pfandbrief begab. Damit wurde sie zum Vorreiter für nachhaltige und grüne Pfandbriefe, die seither einen deutlichen Aufschwung erleben. Bild: Ein Goldhypothekenpfandbrief aus dem Jahr 1928.

1945

Nach der Machtübernahme der Nationalsozialisten 1933 wurde auch die Bayerische Landwirthschaftsbank gleichgeschaltet. Geschäftlich war es eine schwierige Zeit. Nach dem Reichserbhofgesetz durften die Anwesen der „Erbhofbauern“ nicht mit Hypotheken belastet werden. Das Neugeschäft ging zurück. Die Bank fand einen Ausweg. Sie begann ab 1934, Wohnungen auf dem Lande und an der Peripherie der Städte zu finanzieren. Damit legte sie den Grundstein für das heutige Kerngeschäftsfeld, die Wohnimmobilienfinanzierung.

Anfang Januar 1945 wurde das Bankgebäude, das die Landwirthschaftsbank 1926 in der Ludwigstraße 7 bezogen hatte, bei einem nächtlichen Bombenangriff zerstört. Nur der Keller mit dem Tresor blieb erhalten. Doch es musste weitergehen: Ein Teil des Betriebs wurde in die Wohnungen der Mitarbeiterinnen und Mitarbeiter verlagert, sozusagen ins Homeoffice. Zusätzlich wurden provisorische Büros im Keller eingerichtet. Auch im Nachbargebäude und ein paar Häuser weiter bei der Süddeutschen Bodencreditbank bekam die Landwirthschaftsbank eine provisorische Unterkunft. Somit konnte die Bank ihren Geschäftsbetrieb - zumindest eingeschränkt - bald wieder aufnehmen.

1948

Als der Krieg vorbei war, musste sich die Landwirthschaftsbank ein neues Gebäude suchen. Die Ruine in der Ludwigstraße sollte einer Straßenerweiterung weichen. Fündig wurde die Bank in der Nußbaumstraße 12, in der Nähe des Sendlinger-Tor-Platzes. Das Gebäude war zwar ebenfalls eine Ruine, aber die Mitarbeiterinnen und Mitarbeiter bauten es Stein für Stein selbst wieder auf. 1948 konnte es bezogen werden und die Bayerische Landwirthschaftsbank gestaltete von hier aus ihren Wiederaufstieg.

Doch der Neuanfang war zäh. Noch 1948 hieß es im Geschäftsbericht, dass das Neugeschäft „infolge der wirren Geldverhältnisse gleich Null“ war. Das sollte sich schon bald nach der Währungsreform ändern. Das Wirtschaftswunder und der Wiederaufbau der zerstörten Städte sorgten für ein rasantes Wachstum.

1971

In den 1960er Jahren rückten die Finanzierung von Immobilien und der Kommunalkredit immer mehr in den Vordergrund, während die landwirtschaftlichen Darlehen aufgrund des Strukturwandels immer mehr an Bedeutung verloren. Bis 1971 sank ihr Anteil am gesamten Darlehensbestand auf 30 Prozent.

Konsequenterweise gab sich die Bank im selben Jahr einen neuen Namen: Münchener Hypothekenbank eGmbH. Der bisherige Name wurde nicht nur wegen seiner altertümlichen Schreibweise als überholt empfunden, er spiegelte auch nicht mehr das Geschäftsmodell der Bank wider, die sich inzwischen alle Felder der Hypothekenfinanzierung erschlossen hatte. Sie bot jetzt Darlehen für Wohnungsbau, Gewerbe, die Landwirtschaft und die Kommunen an.

2008

Die engen Verbindungen zu den Volksbanken und Raiffeisenbanken intensivierten sich in den siebziger Jahren deutlich. Der Vertrieb der Münchener Hypothekenbank stützte sich nunmehr weitgehend auf den genossenschaftlichen Verbund. Die Primärbanken vermittelten gegen Provision Darlehen und Kunden. Um die Beziehungen zu den Genossenschaftsbanken zu stärken, gründete die Bank ab den 1970er Jahren bundesweit Außenstellen. Heute sind es elf Regionalbüros, die die Partnerbanken vor Ort betreuen.

Darüber hinaus wurden spezielle Darlehensprodukte für Volksbanken und Raiffeisenbanken entwickelt: 1978 das SOFORT-Darlehen, 1988 das Münchener Direktdarlehen, in den 1990er Jahren das Forward-Darlehen und in jüngster Zeit das Grüne Darlehen und das Familiendarlehen. Bis heute sind die Primärgenossenschaften der wichtigste Vertriebspartner. Im Jahr 2020 vermittelten die genossenschaftlichen Partnerbanken 3,1 Milliarden Euro an Wohnimmobilienfinanzierungen an die MünchenerHyp. Bild: Ein Motiv aus der Markenkampagne des Jahres 2008.

2009

Schon ein Jahr nach dem Ausbruch der Finanzmarktkrise von 2008 setzte ein bis heute anhaltender Immobilienaufschwung ein. Auslöser war die lockere Geldpolitik der Zentralbanken. Die MüchenerHyp profitierte von dem Boom sowohl in der Wohnimmobilien- als auch in der Gewerbeimmobilienfinanzierung und konnte ihr Hypothekenneugeschäft sehr stark ausweiten.

Das gewerbliche Finanzierungsgeschäft begann die MünchenerHyp mit Beginn des neuen Jahrtausends auszubauen. Kunden sind vor allem professionelle Immobilieninvestoren in Deutschland, weiteren Staaten Westeuropas und den USA. Zudem arbeitet sie in diesem Geschäftsfeld mit den Volksbanken und Raiffeisenbanken zusammen. Sie finanziert vor allem Büroimmobilien, Einzelhandelsimmobilien, Logistikimmobilien und Wohnimmobilienportfolios. Dabei beteiligt sie sich auch an Konsortialfinanzierungen wie hier im Bild im Jahr 2021 an einem repräsentativen Bürogebäude in Brüssel. Illustration: BayernLB

2021

Heute gehört die MünchenerHyp zu den bedeutenden europäischen Banken, die unmittelbar von der Europäischen Zentralbank beaufsichtigt werden. So ist aus einer regionalen Hypothekenbank für die bayerische Landwirtschaft eine internationale Immobilienbank geworden. Dabei ist sie immer ihren genossenschaftlichen Wurzeln treu geblieben und firmiert bis heute in der Rechtsform der eingetragenen Genossenschaft. Der genossenschaftliche Leitgedanke prägt unverändert die Geschäftspolitik und die Unternehmenskultur.