Vermögens-, Finanz- und Ertragslage

BILANZSTRUKTUR

Das weiterhin starke Neugeschäft führte zu einem Anwachsen der Bilanzsumme von 38,1 Mrd. Euro zum 31. Dezember 2015 auf 38,5 Mrd. Euro zum Jahresende 2016.

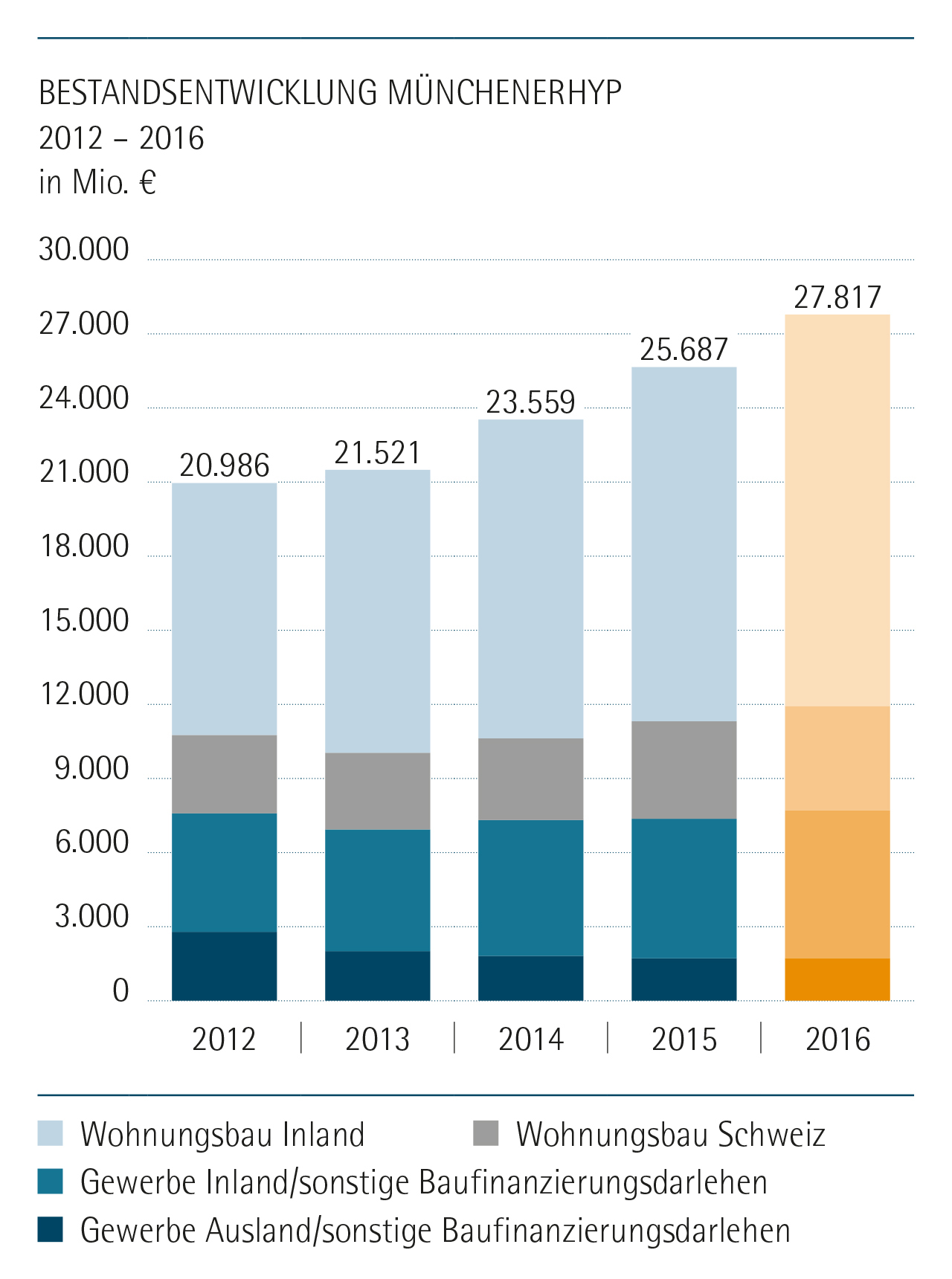

Der Bestand an Hypothekenfinanzierungen konnte im Jahresverlauf um 2,2 Mrd. Euro auf 27,8 Mrd. Euro ausgeweitet werden.

Wachstumsstärkstes Segment mit einem Plus von 1,8 Mrd. Euro war erneut die private Wohnimmobilienfinanzierung.

Der Bestand bei privaten Wohnimmobilienfinanzierungen gliedert sich wie folgt auf: Im Inland beträgt er 15,9 Mrd. Euro (Vorjahr 14,4 Mrd. Euro), im Ausland 4,2 Mrd. Euro (Vorjahr 3,9 Mrd. Euro). Hierbei handelt es sich ausnahmslos um die Finanzierung von Wohnimmobilien in der Schweiz.

Der Bestand an gewerblichen Immobilienfinanzierungen betrug 7,7 Mrd. Euro (Vorjahr 7,3 Mrd. Euro). Davon entfallen 1,7 Mrd. Euro (Vorjahr 1,7 Mrd. Euro) auf Finanzierungen im Ausland. Darunter liegt der Anteil von Finanzierungen in den USA bei 13 Prozent (Vorjahr 22 Prozent), die restlichen Finanzierungen entfallen auf EU-Staaten.

Der Bestand an Krediten und Wertpapieren von Staaten und Banken reduzierte sich entsprechend unserer Geschäfts- und Risikostrategie weiter von 8,2 Mrd. Euro auf 6,8 Mrd. Euro, davon sind 2,9 Mrd. Euro Wertpapiere und Schuldverschreibungen.

Der Saldo aus stillen Lasten und stillen Reserven im Wertpapierbestand betrug zum Jahresende 2016 plus 41 Mio. Euro (Vorjahr plus 34 Mio. Euro). Darin gehen stille Lasten in Höhe von 6 Mio. Euro (Vorjahr 10 Mio. Euro) aus Wertpapieren aus den Peripheriestaaten des Euroraums und Banken dieser Staaten ein. Das Gesamtvolumen dieser Wertpapiere betrug noch 0,6 Mrd. Euro (Vorjahr 0,9 Mrd. Euro).

Nach eingehender Prüfung aller Wertpapiere kommen wir zu dem Ergebnis, dass keine dauerhaften Wertminderungen vorliegen. Wir haben diese Anleihen mit Dauerhalteabsicht in den Büchern. Abschreibungen auf einen niedrigeren beizulegenden Wert waren nicht erforderlich.

Der Bestand an langfristigen Refinanzierungsmitteln erhöhte sich um 0,6 Mrd. Euro auf 32,7 Mrd. Euro. Davon entfielen 20,3 Mrd. Euro auf Hypothekenpfandbriefe, 4,7 Mrd. Euro auf Öffentliche Pfandbriefe und 7,7 Mrd. Euro auf ungedeckte Schuldverschreibungen. Das Gesamtvolumen der Refinanzierungsmittel – inklusive Geldmarktmittel – stieg von 35,4 Mrd. Euro im Vorjahr auf 35,8 Mrd. Euro zum 31. Dezember 2016.

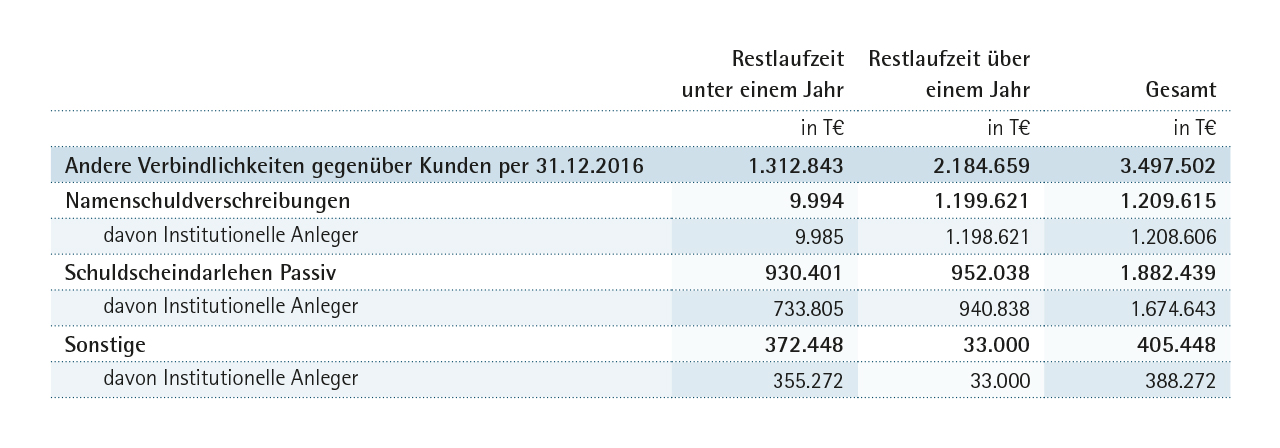

Die Position „andere Verbindlichkeiten gegenüber Kunden“ gliedert sich wie folgt auf:

Die Geschäftsguthaben konnten um 250,7 Mio. Euro auf 956,0 Mio. Euro erhöht werden. Insgesamt bewegen sich die aufsichtsrechtlichen Eigenmittel mit 1.343,1 Mio. Euro (Vorjahr 1.372,0 Mio. Euro) leicht unter dem Vorjahresniveau. Die Reduzierung betrifft nicht die Bestandteile, die dem harten Kernkapital zuzurechnen sind.

Das harte Kernkapital konnte von 979,6 Mio. Euro im Vorjahr auf 1.251,3 Mio. Euro gesteigert werden. Die harte Kernkapitalquote belief sich zum 31. Dezember 2016 auf 22,9 Prozent (Vorjahr 17,3 Prozent), die Kernkapitalquote betrug ebenfalls 22,9 Prozent (Vorjahr 19,5 Prozent) und die Gesamtkapitalquote 24,5 Prozent (Vorjahr 24,2 Prozent). Die Leverage Ratio belief sich zum 31. Dezember 2016 auf 3,35 Prozent.