Geschäftsentwicklung

HYPOTHEKENNEUGESCHÄFT

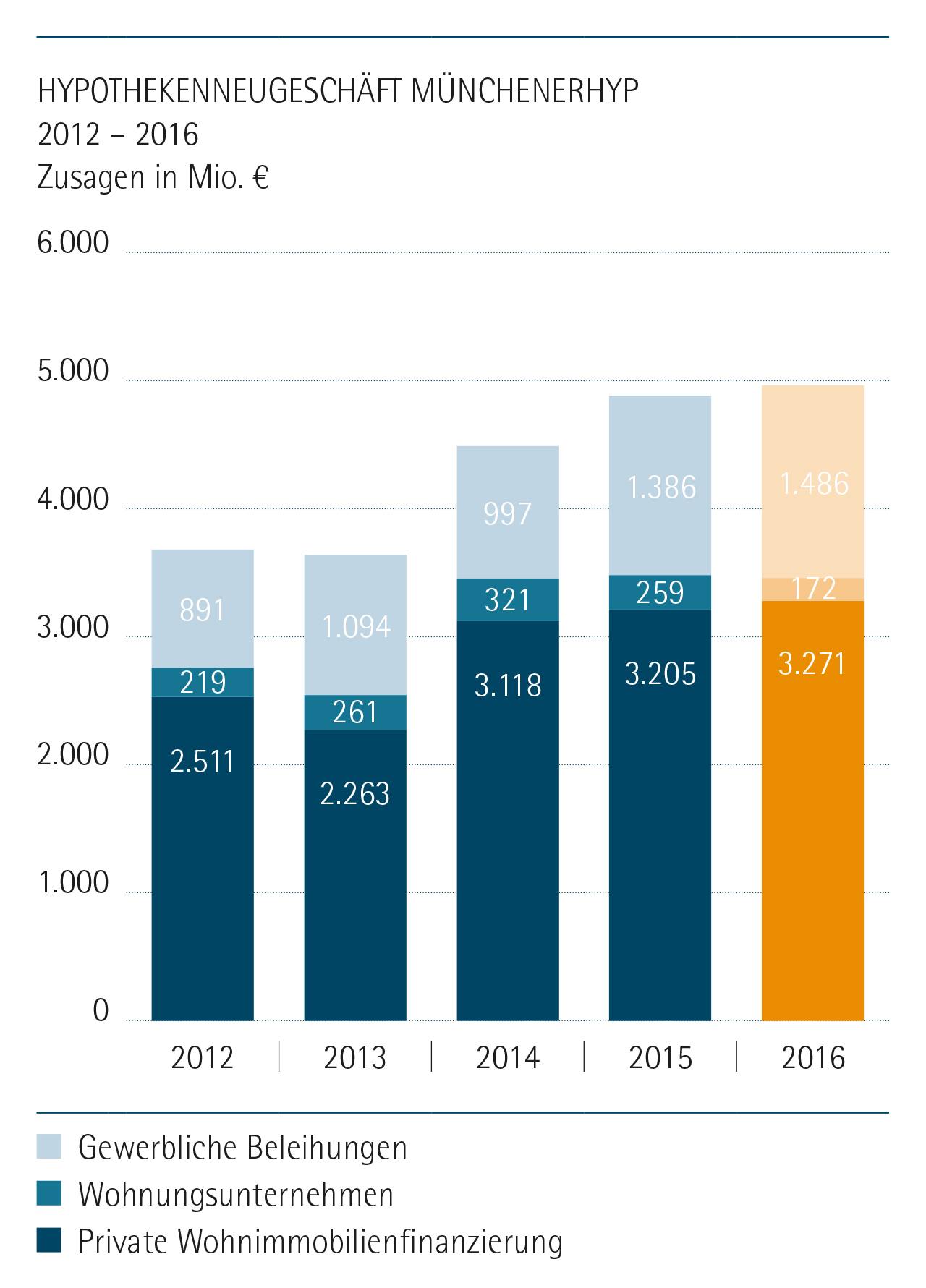

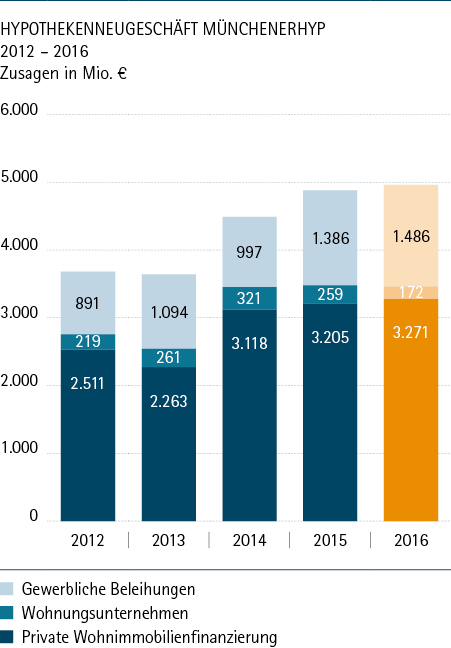

Im Hypothekenneugeschäft hatten wir uns das Ziel gesetzt, das Rekordergebnis des Jahres 2015 wieder zu erreichen. Umso mehr freut es uns, dass wir das Zusagevolumen sogar noch ein wenig ausbauen konnten. Das Neugeschäft stieg um 1,6 Prozent auf 4,93 Mrd. Euro (Vorjahr 4,85 Mrd. Euro).

Rund zwei Drittel des Neugeschäfts entfallen weiter auf die private Wohnimmobilienfinanzierung. In diesem Geschäftsfeld profitierten wir wie bisher von den anhaltend niedrigen Zinsen, der hohen Nachfrage nach Immobilien und Immobilienfinanzierungen sowie der starken Marktposition unserer Vermittlungspartner, insbesondere der Genossenschaftsbanken. Das Zusagevolumen stieg um 2,1 Prozent auf 3,27 Mrd. Euro.

Wir konnten insbesondere das Vermittlungsvolumen mit den Genossenschaftsbanken sowie den freien Finanzdienstleistern ausbauen. In der Zusammenarbeit mit unseren genossenschaftlichen Partnerbanken erzielten wir ein Neugeschäftsvolumen von 2,45 Mrd. Euro (plus 2,4 Prozent), während der Absatz über freie Finanzdienstleister auf rund 400 Mio. Euro stieg (plus 15,5 Prozent).

Die aufwendige Umsetzung der Wohnimmobilienkreditrichtlinie hat sich nicht negativ auf unser Neugeschäft ausgewirkt. Wir haben unsere Systeme so frühzeitig wie möglich auf die neuen Bedingungen umgestellt und konnten dadurch unsere Produktionsfähigkeit im Darlehensprozess unverändert gewährleisten. Damit blieben wir gegenüber unseren Partnern jederzeit lieferfähig, was sich sehr positiv auf das Vermittlungsvolumen unmittelbar vor und nach Inkrafttreten der Wohnimmobilienkreditrichtlinie auswirkte.

Ein Vorteil im Wettbewerb ist unser breit gefächertes Produktangebot, das zahlreiche Sonderausstattungen zu attraktiven Konditionen bietet. Darunter war unsere jüngste Produktinnovation – das MünchenerHyp Nachhaltigkeitsdarlehen – vom Start weg erfolgreich. Seit der Einführung im Herbst 2015 entfallen mittlerweile fast 10 Prozent unseres Neugeschäftes in der privaten Wohnimmobilienfinanzierung auf das Nachhaltigkeitsdarlehen. Somit haben wir unseren Partnerbanken und uns eine neue Zielgruppe erschließen können: Kunden, für die Nachhaltigkeit wichtig ist.

In der Schweiz verschärfte die nachlassende Dynamik am Wohnimmobilienmarkt den Preiskampf in der Immobilienfinanzierung deutlich. Wir haben deshalb in Zusammenarbeit mit unserem Kooperationspartner PostFinance die Marktbearbeitung verstärkt und sehr erfolgreich eine Vertriebsaktion durchgeführt. Dadurch gelang es uns, das Neugeschäft mit 430 Mio. Euro Zusagevolumen nahezu auf dem Niveau des Vorjahres zu halten.

In der gewerblichen Immobilienfinanzierung war die Geschäftsentwicklung ebenfalls positiv. Wir konnten unser Neugeschäftsvolumen leicht steigern. Insgesamt vergaben wir dort Finanzierungen in einem Volumen von 1,66 Mrd. Euro.

Wir haben dieses Ergebnis vor dem Hintergrund eines schwierigen Umfelds, in dem sich Finanzierer und Investoren 2016 bewegten, erzielt. In der Summe sanken 2016 in den meisten Ländern, in denen die MünchenerHyp aktiv ist, die gewerblichen Investitionsvolumina und damit auch die Neugeschäftsmöglichkeiten für Finanzierer. Dies änderte jedoch nichts an deren Finanzierungsangebot und -bereitschaft, sodass sich insbesondere der Preiswettbewerb deutlich intensivierte.

Wir haben uns dem verschärften Preiswettbewerb gestellt und gleichzeitig durch Optimierungen im Neugeschäftsprozess Kapazitäten geschaffen, um bei gleichbleibender Analysequalität eine größere Anzahl an Neugeschäftsanfragen bearbeiten zu können. Beide Maßnahmen haben es uns ermöglicht, ein Neugeschäftsvolumen leicht über Vorjahresniveau zu erreichen, ohne die Risikoausrichtung der Bank zu verändern.